Éditions Tissot bulletin de paie Manuel utilisateur

PDF

Documento

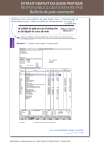

EXTRAIT GRATUIT DU GUIDE PRATIQUE RESPONSABLE & GESTIONNAIRE PAIE Bulletin de paie commenté Retrouvez tous les bulletins de paie traités dans « Responsable et Gestionnaire paie » dans le cadre de l’abonnement, cf. page 7 Cas particuliers MBS.02.2.011 Le bulletin de paie en cas d’embauche ou de départ en cours de mois Référence Internet MBS.02.2.011 Saisissez la « Référence Internet » MBS.02.2.011 dans le moteur de recherche du site www.editions-tissot.fr pour accéder à ce contenu actualisé (voir mode d’emploi page 7) Situation 1 : Salarié mensualisé à temps plein BULLETIN DE PAYE Période de paye : 09/02/2015 au : 28/02/2015 N° 1 EDITIONS TISSOT 9, rue du pré Paillard 74940 ANNECY LE VIEUX 84 SIRET : 309658995 NAF : URSSAF : Date d'entrée : Date ancienneté : Nature d'emploi : Statut catégoriel : 09/02/2015 09/02/2015 Comptable N° S.S. : 1-88-05-07-223-699-74 Service : Monsieur DUJARDIN Rémy 19 rue des acacias 74200 LYAUD Position : Niveau : Echelon : Coefficient : CCN : Convention collective nationale des hôtels, cafés, restaurants Code Libellé Base GMENS Salaire de base Le nombre d'heures travaillées pour ce mois tient compte du nombre d'heures réelles du mois soit : 140,00 RABSENT COTMALAD COTVIEILTA COTVIEILTOT COTAF COTCSA COTAT COTFPFOS COTFNAL COT671 COTCHOMAGE COTCHOMAGS COTAGFFT1 COTRT1 COTPREVNC COTCSG COTCSG1 COTCRDS Déduction entrée/sortie Smic pour Fillon Total Brut SS SS Maladie SS Vieillesse TA SS Vieillesse/Veuvage totalité SS Allocations familiales SS CSA SS Accident du travail SS Fonds paritaire de financement des organisations syndicales SS FNAL TA < 20 salariés Réduction FILLON (régularisation progressive) Assurance chômage CDI (entreprise -50 salariés) AGS ARRCO AGFF Non Cadre T1 ARRCO Retraite Non Cadre T1 Prévoyance Mensuel Non Cadre TA SS CSG déductible SS CSG non déductible SS CRDS non déductible Taux Montant 151,67 13,187 2 000,00 35,00 14,286 -500,01 1 499,99 1 499,99 1 499,99 1 499,99 1 499,99 1 499,99 1 499,99 1 499,99 0,750 6,850 0,300 1 499,99 -11,25 -102,75 -4,50 1 499,99 1 499,99 1 499,99 1 499,99 1 499,99 1 488,74 1 488,74 1 488,74 2,400 -36,00 0,800 3,100 1,000 5,100 2,400 0,500 -12,00 -46,50 -15,00 -75,93 -35,73 -7,44 EBP Informatique 162 192,00 127,50 27,00 51,75 4,50 37,50 0,24 1,50 -53,40 60,00 4,50 18,00 69,75 15,00 4,000 0,300 1,200 4,650 1,000 347,10 555,84 Dates de congés payés 2 113,33 2 113,33 12,800 8,500 1,800 3,450 0,300 2,500 0,016 0,100 1 196,06 1 152,89 0,00 1,49 0,00 0,00 Plafond S.S. Mois Cumul Part patronale Taux Montant 1 009,05 Cotisations salariales Cotisations patronales Net imposable Net à payer Congés payés Acquis N-1 : Acquis en cours N : Pris N-1 : Reste N-1 Base Heures Trav. Charges Salariales : 347,10 555,84 Patronales : Totales : 902,94 Coût global : 2 055,83 Jours Trav. 105,00 105,00 Brut S.S. 15,00 15,00 Net à payer : Paiement par : Date de paiement : Tranche A 1 499,99 1 499,99 1 499,99 1 499,99 1 152,89 EUR 28/02/2015 Tranche 2 Net imposable 0,00 0,00 1 196,06 1 196,06 Pour faire valoir vos droits, conservez ce bulletin sans limitation de durée. RESPONSABLE ET GESTIONNAIRE PAIE Les commentaires page suivante PRATIQUE - 2016 © ÉDITIONS TISSOT - GUIDE R ESPONSABLE ET GESTIONNAIRE DE PAIE - G UIDE PRATIQUE © E DITIONS TISSOT - Octobre 2015 1 Le bulletin de paie en cas d’embauche ou de départ en cours de mois Le bulletin de salaire analysé correspond à la situation d’un salarié embauché en tant que comptable le 9 Février 2015. Il perçoit un salaire de 2.000 euros. 1. Déduction pour entrée : le taux horaire du salarié se calcule habituellement en divisant le salaire par l’horaire mensuel moyen soit 151,67 heures (2.000 / 151,67 = 13,187 euros). Le calcul de la première paie du salarié ne se fait pas en fonction du taux horaire habituel mais en fonction du nombre d’heures réelles du mois. Le mois de février 2015 compte vingt jours ouvrés, sachant que le salarié effectue 7 heures / jour, soit 140 heures réelles de travail pour le mois considéré. Le salarié a travaillé du 9 au 28 février 2015, soit quinze jours ouvrés, soit 105 heures (15 × 7) : Par différence, il n’a pas travaillé durant cinq jours ouvrés (soit 35 heures). La déduction à opérer pour déterminer son salaire est donc : (2.000 / 140 = 14,286 euros) soit 35 heures × 14,286 = 500,01 euros. MBS.02.2.011 Les points de vigilance 2. Plafond de la Sécurité sociale : en cas d’entrée ou de sortie en cours de mois le plafond de référence, qui est celui fixé par la Sécurité sociale, se calcule en nombre de 30e, c’est-à-dire en nombre de jours de présence calendaires dans le mois. Si l’on reprend l’exemple du bulletin, le plafond de février 2015 est égal à 3.170 × 20 / 30 = 2.113,33 euros : – 3.170 étant le plafond mensuel de la Sécurité sociale 2015 pour un mois travaillé à temps plein ; – 20 étant le nombre de jours calendaires du 9 au 28 février 2015. À retenir En cas de mois incomplet, le salaire doit être calculé en fonction du nombre d’heures réellement travaillées au cours du mois. Pour un salarié rémunéré au forfait jour sur l’année, retrouvez le bulletin et les commentaires page suivante RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT R ESPONSABLE ET GESTIONNAIRE DE PAIE - G UIDE PRATIQUE © E DITIONS TISSOT - Octobre 2015 163 2 Le bulletin de paie en cas d’embauche ou de départ en cours de mois Situation 2 : Salarié rémunéré au forfait jours sur l’année MBS.02.2.011 BULLETIN DE PAYE Période de paye : 09/02/2015 au : 28/02/2015 N° 1 EDITIONS TISSOT 9, rue du pré Paillard 74940 ANNECY LE VIEUX 85 SIRET : 309658995 NAF : URSSAF : 09/02/2015 Date d'entrée : Date ancienneté : 09/02/2015 Nature d'emploi : Directrice Administratrice et Financière Statut catégoriel : Cadre (article 4 et 4bis) Position : Forfait annuel jours : 218 Niveau : 2-89-07-04-120-152-13 N° S.S. : Echelon : Coefficient : Service : Mademoiselle AZRAEL Stéphanie 18, rue des bois 74250 LA TOUR CCN : Sans convention collective Code GFORFAN RABSENT COTMALAD COTVIEILTA COTVIEILTOT COTAF COTAFCPL COTCSA COTAT COTFPFOS COTFNAL COTCHOMAGE COTCHOMAGS COTRTA COTRTB COTRTGMP COTCET COTAGFFTA COTAGFFTB COTAPEC COTAPECTB COTPREVTA COTPREVTB COTCSG COTCSG1 COTCRDS Libellé Base Salaire de base forfait en jours Déduction entrée/sortie Taux 218,00 35,00 Smic pour Fillon Total Brut SS SS Maladie SS Vieillesse TA SS Vieillesse/Veuvage totalité SS Allocations familiales SS Allocations familiales Taux Complémentaire SS CSA SS Accident du travail SS Fonds paritaire de financement des organisations syndical SS FNAL TA < 20 salariés Assurance chômage CDI (entreprise -50 salariés) AGS ARRCO Retraite Cadre TA AGIRC Retraite Cadre TB AGIRC Retraite Cadre GMP AGIRC CET Cadre ARRCO AGFF Cadre TA AGIRC AGFF Cadre TB AGIRC APEC Cadre TA AGIRC APEC Cadre TB Prévoyance Cadre TA Prévoyance Cadre TB SS CSG déductible SS CSG non déductible SS CRDS non déductible Montant 1,000 1,000 4 000,00 -1 600,00 0,750 6,850 0,300 2 400,00 -18,00 -144,76 -7,20 2,400 -57,60 3,100 7,800 7,800 0,130 0,800 0,900 0,024 0,024 -65,51 -22,36 -85,24 -3,12 -16,91 -2,58 -0,51 -0,07 5,100 2,400 0,500 -122,09 -57,46 -11,97 874,53 2 400,00 2 113,33 2 400,00 2 400,00 2 400,00 2 400,00 2 400,00 2 400,00 2 113,33 2 400,00 2 400,00 2 113,33 286,67 1 092,82 2 400,00 2 113,33 286,67 2 113,33 286,67 2 113,33 286,67 2 394,00 2 394,00 2 394,00 Cotisations salariales Cotisations patronales Net imposable Net à payer Congés payés Acquis N-1 : Acquis en cours N : Pris N-1 : Reste N-1 EBP Informatique 12,800 8,500 1,800 3,450 1,800 0,300 2,500 0,016 0,100 4,000 0,300 4,650 12,750 12,750 0,220 1,200 1,300 0,036 0,036 1,500 1,500 615,38 Charges Salariales : 615,38 1 174,30 Patronales : 1 789,68 Totales : 3 574,30 Coût global : Dates de congés payés 2 113,33 2 113,33 Part patronale Taux Montant Heures Trav. Jours Trav. 105,00 105,00 15,00 15,00 Brut S.S. Net à payer : Paiement par : Date de paiement : Tranche A 2 400,00 2 400,00 2 113,33 2 113,33 307,20 179,63 43,20 82,80 43,20 7,20 60,00 0,38 2,11 96,00 7,20 98,27 36,55 139,33 5,28 25,36 3,73 0,76 0,10 31,70 4,30 1 174,30 1 854,05 1 784,62 0,00 1,49 0,00 0,00 Plafond S.S. Mois Cumul Base Tranche B 286,67 286,67 1 784,62 EUR 28/02/2015 Net imposable 1 854,05 1 854,05 Pour faire valoir vos droits, conservez ce bulletin sans limitation de durée. Les explications page suivante 164 RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT R ESPONSABLE ET GESTIONNAIRE DE PAIE - G UIDE PRATIQUE © E DITIONS TISSOT - Octobre 2015 3 Le bulletin de paie en cas d’embauche ou de départ en cours de mois Le bulletin de salaire analysé correspond à la situation d’une salariée cadre embauché le 9 Février 2015. Elle est rémunérée au forfait et perçoit un salaire de 4.000 euros pour deux cent dix-huit jours de travail sur l’année. 1. La déduction pour embauche en cours de mois : la salariée cadre, entrée en cours de mois, voit son salaire calculé au prorata du nombre de jours réels de travail. Dans le cas présent, elle n’a pas travaillé les cinq premiers jours du mois, ils lui sont donc déduits. L’absence au prorata du nombre de jours réels de travail correspond donc à une déduction de 4.000 / 20 × 5 = 1.600 euros. Soit cinq jours d’absence sur les vingt jours travaillés du mois. MBS.02.2.011 Les points de vigilance 2. Plafond de la Sécurité sociale : le plafond est déterminé au prorata de la même façon que pour un salarié mensualisé, c’est-à-dire en trentième : 3.170 × 20/30 = 2.113,33 euros. 3.170 étant le plafond mensuel de la Sécurité sociale pour un mois travaillé à temps plein et 20 étant le nombre de jours calendaires du 9 au 28 février 2015. À retenir En cas de mois incomplet, le forfait doit être calculé au prorata du nombre de jours (s’il s’agit d’un forfait en jours) ou d’heures (s’il s’agit d’un forfait en heures) réellement travaillés au cours du mois. EXPLICATION DES SITUATIONS 1 ET 2 Bon à savoir Suivez les indications de nos experts en paie Pour un salarié mensualisé Le salaire de base mensualisé a un caractère forfaitaire : il ne dépend donc pas, en principe, du nombre de jours travaillés. Toutefois, en cas d’embauche ou de départ en cours de mois, le salaire doit être minoré en fonction du temps de présence dans l’entreprise. Ce calcul du salaire selon la règle du prorata est différent selon que le salarié est mensualisé, que sa rémunération dépasse le plafond de la Sécurité sociale, qu’il est soumis à un horaire modulé ou qu’il est payé au forfait. Pour un salarié à temps plein, le calcul se fait de la façon suivante : Le salaire va être calculé en fonction du nombre d’heures réellement travaillées au cours du mois. RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT R ESPONSABLE ET GESTIONNAIRE DE PAIE - G UIDE PRATIQUE © E DITIONS TISSOT - Octobre 2015 165 4 Le bulletin de paie en cas d’embauche ou de départ en cours de mois Des exemples concrets et parlants MBS.02.2.011 Exemple Pour une embauche le 10 avril N pour un horaire hebdomadaire de 35 heures réparties sur cinq jours de travail du lundi au vendredi à raison de 7 heures par jour et un salaire mensuel de 2.800 euros, le salaire se calcule ainsi : (2.800 : 147) × 105 heures = 1.999,99 euros 105 heures représentant trois semaines complètes de travail du 10 au 30 avril N. 147 étant le nombre d’heures de travail pour le mois d’avril (quatre semaines plus un jour). Pour un salarié à temps partiel, le calcul se fait de la façon suivante : Il faut calculer le salaire en fonction du nombre d’heures réellement travaillées au cours du mois. Exemple Pour une embauche le 10 avril N selon un horaire hebdomadaire de 20 heures réparties sur quatre jours de travail du lundi au jeudi à raison de 5 heures par jour et pour une rémunération de 2.000 euros, le salaire se calcule ainsi : (2.000 : 85) x 60 = 1.411,76 euros 80 étant le nombre d’heures théoriquement travaillées en avril pour 20 heures de travail par semaine ; 60 étant le nombre d’heures pour trois semaines complètes du 10 au 30 avril N. Pour un salarié rémunéré au forfait, le calcul se fait de la façon suivante : L’employeur peut prévoir, avec l’accord du salarié, de le rémunérer au forfait en incluant les heures supplémentaires dans le salaire de base, soit par convention de forfait en heures sur le mois ou l’année, soit par convention de forfait en jours sur l’année (pour les cadres ni dirigeants ni intégrés et qui disposent d’autonomie dans l’organisation de leur emploi du temps ou une durée du temps de travail qui ne puisse être prédéterminée). Le salaire est calculé en fonction du nombre d’heures réellement travaillées au cours du mois. Exemple Pour une embauche le 10 avril N pour un horaire hebdomadaire de 40 heures réparties sur cinq jours de travail du lundi au vendredi à raison de 8 heures par jour, pour une rémunération de 3.000 euros : (3.000 / 168) × 120 heures = 2.142,85 euros 120 heures représentant trois semaines complètes du 10 au 30 avril N. 168 étant le nombre d’heures de travail pour le mois d’avril : quatre semaines plus un jour. Le taux horaire se calcule ainsi : salaire / horaire de travail correspondant au forfait. 166 RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT R ESPONSABLE ET GESTIONNAIRE DE PAIE - G UIDE PRATIQUE © E DITIONS TISSOT - Octobre 2015 5 Pour les conventions de forfait en jours, on fait le même calcul mais en jours de travail au lieu d’être en heures de travail soit : 3.000 / 21 (nombre de jours travaillés dans le mois d’avril) × 15 (nombre de jours travaillés réellement) = 2.142,85 euros Les obligations des salariés MBS.02.2.011 Le bulletin de paie en cas d’embauche ou de départ en cours de mois Bénéficiez de conseils concrets issus de la pratique terrain Il n’y a pas d’obligations particulières en la matière pour les salariés. Les erreurs fréquemment commises Très souvent, la rémunération du mois d’embauche ou de départ d’un salarié n’est pas calculée en fonction des heures réelles du mois mais selon des heures mensualisées, c’est-à-dire 151,67 heures. Exemple Si on reprend le premier exemple : pour une embauche le 10 avril N pour un horaire hebdomadaire de 35 heures réparties sur cinq jours de travail du lundi au vendredi à raison de 7 heures par jour et un salaire mensuel de 2.800 euros, le salaire se calcule ainsi : (2.800 : 147) x 105 heures = 1.999,99 euros Il sera très souvent calculé ainsi : (2.800 : 151,67) x 105 heures = 1.938,41 euros, ce qui diminue dans ce cas la rémunération par rapport à ce qu’aurait réellement dû percevoir le salarié. Dans ce cas, l’employeur peut être contraint d’appliquer les bonnes méthodes de calcul et de verser au salarié le complément de rémunération manquant, voire des dommages et intérêts. Notez que le salarié dispose d’un délai de trois ans pour faire valoir ses droits. Tout est mis à jour tous les mois sur Internet Saisissez la référence MBS.02.2.011 dans le moteur de recherche sur www.editions-tissot.fr pour accéder aux mises à jour de ce contenu ainsi qu’aux rubriques suivantes : Pour aller plus loin sur le sujet Étude(s) de cas EDC.02.2.010 - Le calcul du salaire en cas de mois incomplet Dossier(s) TSE.71.1 - La régularisation des cotisations de Sécurité sociale RESPONSABLE ET GESTIONNAIRE PAIE - GUIDE PRATIQUE - 2016 © ÉDITIONS TISSOT R ESPONSABLE ET GESTIONNAIRE DE PAIE - G UIDE PRATIQUE © E DITIONS TISSOT - Octobre 2015 167 6 Service client 04 50 64 08 08 Droit du travail, comptabilité & fiscalité » Voir la fiche produit en ligne www.editions-tissot.fr Responsable et Gestionnaire paie Toutes les informations utiles pour une paie plus rapide, plus facile et plus sûre. Les fiches conseils et bulletins de paie commentés Les fiches conseils Une fiche = une question ou un sujet précis, rédigée en langage clair. Vous n’avez plus besoin de chercher les différentes informations à plusieurs endroits et vous êtes guidé étape par étape dans la procédure à suivre. Les bulletins de paie commentés Accédez à plus de 160 bulletins de paie commentés, correspondant aux situations générales et particulières que vous pouvez rencontrer (arrêt-maladie, mois incomplet, télétravail, forfait jour…). A chaque situation concrète correspond son bulletin de salaire avec des explications simples et détaillées (points de vigilance, erreurs à éviter, calculs, erreurs fréquemment commises…). • Pour faciliter vos recherches, vous disposez d’un accès thématique (sur Internet), d’un index détaillé (sur Internet et dans l’ouvrage) et d’un moteur de recherche (sur Internet) • Accès aux textes officiels : liens hypertextes vers les articles du Code du travail et du Code de la Sécurité Sociale cités dans les fiches conseils • Sur Internet, les fiches et bulletins de paie sont mis à jour et enrichis en permanence • Inclus : Bulletin de veille Les dossiers Pour aller plus loin sur les thématiques traitées dans les bulletins de paie commentés et les fiches conseils, des dossiers complets sont consacrés à chaque sujet-clé. • Pour faciliter vos recherches, un moteur de recherche est à votre disposition • Les dossiers sont mis à jour et enrichis en permanence Votre convention collective sur Internet Retrouvez toutes les dispositions à jour, spécifiques à votre secteur d’activité. Bénéficiez d’un accès illimité à votre convention collective en intégralité et à jour, à choisir parmi près de 430 conventions nationales, régionales et départementales. Inclus : Alertes actualité de votre convention collective par e-mail Les modèles personnalisables sur Internet Retrouvez tous les modèles de lettres, de contrats, de certificats, de formulaires, de check-lists, de tableaux de synthèse et de calculs essentiels pour agir concrètement, rapidement et sans faire d’erreur. Vous personnalisez chaque modèle puis vous imprimez le document final : c’est prêt ! Offres d’abonnement disponibles Tarifs totaux, hors frais de port Internet + Papier 324 € HT Internet 294 € HT VOS AVANTAGES 1. Simple : pour chaque situation générale ou particulière, retrouvez le bulletin de paie commenté, la fiche conseil synthétique et le dossier complet. 2. Pratique : toutes les informations dont vous avez besoin sont au même endroit : bulletins, conseils, taux, calculs, textes officiels, convention collective… 3. Fiable : vous êtes sûr de disposer des bonnes informations au bon moment (veille juridique, mises à jour mensuelles…). Support papier Support internet Service client 04 50 64 08 08 Droit du travail, comptabilité & fiscalité » Voir la fiche produit en ligne www.editions-tissot.fr Bon de commande Réf. : /73/WQ/W070101 Votre commande : Responsable et Gestionnaire paie Cochez votre choix Référence Prix € HT Frais de port € HT** Frais d'ouverture d'abonnement € HT Total € HT Total € TTC REPA 285.00 10.00 39.00 334.00 358.03 REPW 255.00 — 39.00 294.00 315.83 Offre Internet + Papier Détails de l’abonnement pour une durée d’un an : les bulletins de paie commentés et les fiches conseils, les dossiers, votre convention collective, les services inclus Offre Internet Détails de l’abonnement pour une durée d’un an : les bulletins de paie commentés et les fiches conseils, les dossiers, votre convention collective, les services inclus VOTRE MODE DE PAIEMENT Virement bancaire (Banque Laydernier - RIB 10228 02648 14746000200 20 - SWIFT BIC LAYDFR2W) Chèque bancaire ou postal (à l'ordre des Éditions Tissot) (*Champs obligatoires) VOS COORDONNEES Raison sociale* Nom* E-mail* Adresse de facturation Code postal* Adresse de livraison (si différente) Code postal* Téléphone* Effectif : Salariés SIRET Commentaires Civilité* Monsieur Madame Mademoiselle Prénom* Fonction, mandat* Ville* Ville* Fax Code APE/NAF Tarifs HT (pleins tarifs) valables jusqu'au 31/12/2015. TVA incluse dans les tarifs TTC (5,5% supports papier et informatique ; 20% services), sous réserve des taux de TVA applicables à la date de facturation. L'abonnement couvre une période d'un an et se renouvelle par tacite reconduction. Conformément à la loi Informatique et Libertés 78-17 du 06/01/78, vous disposez d'un droit d'accès et de rectification pour toute information vous concernant. **DOM-COM et étranger : selon nos conditions générales de vente disponibles sur www.editions-tissot.fr, une participation aux frais de port et d'emballage d'un montant forfaitaire de 18 € HT (pour toute commande au montant inférieur à 120 € HT) ou de 27 € HT (pour toute commande au montant supérieur ou égal à 120 € HT) pourra vous être réclamée. Photos, dates et sujets non contractuels. Le fait de passer commande implique votre adhésion entière et sans réserve aux Conditions générales de vente des Editions Tissot (disponibles sur www.editions-tissot.fr). Vous reconnaissez que vous avez bénéficié des informations suffisantes pour vous assurer de l’adéquation de l’offre à vos besoins. DATE, CACHET ET SIGNATURE OBLIGATOIRES Éditions Tissot 9 rue du Pré Paillard CS 80109 74941 Annecy-le-Vieux CEDEX Fax 04 50 64 01 42 service.client@editions-tissot.fr Pour tout renseignement, notre service client est à votre disposition au : 04 50 64 08 08 SAS AU CAPITAL DE 500.000 EUROS R.C.S. ANNECY B 306 589 953 - SIRET 306 589 953 000 42 - NAF 5811Z TVA INTRACOMMUNAUTAIRE FR 60/306 598 953 ">

/

Descargar

Solo un recordatorio amistoso. Puedes ver el documento aquí mismo. Pero lo más importante es que nuestra IA ya lo ha leído. Puede explicar cosas complejas en términos sencillos, responder a tus preguntas en cualquier idioma y ayudarte a navegar rápidamente incluso por los documentos más largos o complicados.

Enlace público actualizado

Se ha actualizado el enlace público a tu chat. Puedes ver y gestionar tus enlaces de chat después del registro aquí.